2021年上半年中国工业互联网行业投融资情况分析 融资额达187亿元,数据服务成核心驱动力

2021年上半年,中国工业互联网行业在资本市场上展现出强劲活力与巨大潜力。根据公开市场数据及行业分析报告,上半年该行业共发生投融资事件近百起,披露的融资总额累计高达187亿元人民币,同比增长显著,反映出资本市场对工业互联网长期价值的坚定看好和持续加码。

从整体趋势来看,融资规模呈现集中化、大型化特点。其中,B轮及以后的中后期融资事件占比提升,单笔融资金额屡创新高,表明行业正从早期的概念验证和模式探索阶段,加速进入规模化应用和商业价值深挖的关键成长期。头部企业凭借先发优势、技术积累和生态构建能力,吸引了大量资金,进一步巩固了市场地位。

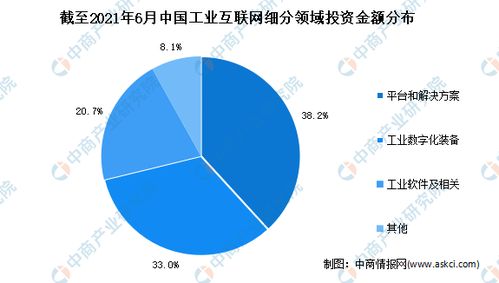

在细分赛道中,工业互联网数据服务成为最受资本青睐的领域之一,也是驱动本轮融资热潮的核心力量。这主要体现在以下几个方面:

- 数据采集与边缘智能:服务于工业生产现场的数据采集、协议解析、边缘计算等企业获得多笔融资。资本看好其作为数据入口和实时处理枢纽的价值,这是实现工业全链条数字化的基础。

- 工业大数据分析与AI平台:提供数据治理、分析建模、人工智能算法应用的服务商融资活跃。随着工业数据资产的持续积累,如何从数据中提炼知识、优化决策、创造效益成为焦点,相关平台的技术能力备受关注。

- 特定场景的数据应用解决方案:在预测性维护、能耗管理、质量管控、供应链优化等具体业务场景中,提供深度数据分析和应用服务的企业崭露头角。它们直击制造业痛点,商业模式清晰,成长迅速,吸引了大量战略投资和风险投资。

- 数据安全与合规服务:随着数据成为核心生产要素,工业数据的安全流通、确权、隐私保护需求激增。专注于工业领域数据安全的技术与服务提供商也开始获得资本市场的重点布局。

驱动融资火爆的宏观因素包括:国家“十四五”规划及系列政策对工业互联网作为新基建核心的高度定位与持续支持;后疫情时代制造业数字化转型与智能化升级的迫切需求;5G、人工智能、云计算等底层技术的融合应用日趋成熟,为工业互联网,尤其是数据价值的释放提供了强大技术引擎。

从投资方构成来看,除传统的VC/PE机构外,产业资本(包括大型制造业集团、ICT巨头等)的身影日益活跃。它们通过战略投资或设立产业基金的方式进行布局,旨在协同技术、整合资源、构建生态,这种“资本+产业”的双轮驱动模式更具战略深度。

随着187亿元资本的注入,中国工业互联网行业,特别是数据服务板块,预计将迎来新一轮发展浪潮。资金将主要用于技术研发迭代、人才引进、市场拓展及生态合作。行业竞争将更加侧重于数据处理的深度、行业知识的厚度以及落地应用的实效性。可以预见,能够深耕垂直行业、打通数据孤岛、真正为企业降本增效提质创收的工业互联网数据服务商,将在接下来的竞争中占据优势,并引领中国制造业向更高水平的数字化、网络化、智能化迈进。

最新产品